ছেলেবেলা থেকেই কি গণিত আপনার অন্যতম প্রিয় বিষয়? অঙ্ক কষতে কি বেশ ভালোইবাসতেন? তাহলে এবার সেই ভালোলাগাকে কাজে লাগান লগ্নির ক্ষেত্রেও। টার্গেট কর্পাস তৈরি করার জন্য যদি সম্ভাব্য ক্যালকুলেটর প্রস্তুত করে, তার সাহায্য নিয়ে এগোন, তাহলে অনিশ্চয়তার মাত্রাও কমবে। হাতে আসবে নিশ্চিত রিটার্ন। কীভাবে কষবেন, ফর্মুলা সাজিয়ে দিলেন লগ্নি পরামর্শদাতা নীলাঞ্জন দে

নিজের জন্য বড় মাপের তহবিল গঠনের লক্ষ্য স্থির করেছেন? এবং ‘গোল-বেসড’ পরিকল্পনা করে এগিয়ে যেতে চান? কত টাকা লগ্নি করবেন, কত দিন ধরে তা করতে হবে, তাও বুঝতে চাইছেন? আপনার হাতের কাছেই আছে বিভিন্ন ক্যালকুলেটর, সেগুলো ব্যবহার করে আপনি পরিষ্কার ভাবে সম্ভাবনার সূত্রগুলো পেয়ে যেতে পারেন। এবার ক্যালকুলেটর ব্যবহার নিয়েই আলোচনা। সাধারণ লগ্নিকারীর জন্য বিভিন্ন সম্ভাব্য পরিস্থিতিও এরই সঙ্গে আলোচনা করব আমরা।

টার্গেট কর্পাস গঠন করার জন্য যে তথ্যগুলো একান্তভাবে লাগবে সেগুলোর মধ্যে অবশ্যই আছে–

(ক) টাইম হরাইজন

(খ) রিটার্নের সম্ভাব্য হার

প্রধান দুটি প্রশ্নের উত্তর পাওয়া জরুরি হয়ে ওঠে এক্ষেত্রে :

(১) কত বছর ধরে বিনিয়োগ চালু রাখতে হবে?

(২) কোন হারে রিটার্ন পাওয়া যেতে পারে?

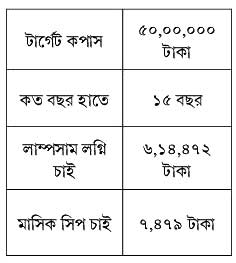

বোঝাই যাচ্ছে নানারকম অদলবদল করতে হবে পরিসংখ্যানের তাহলেই বিভিন্ন ‘সিনারিও’আপনার কাছে স্পষ্ট ভাবে ধরা দেবে। মনে করুন, আপনি একজন মধ্যবয়সী মানুষ, বয়স আনুমানিক চল্লিশ, বেতনভোগী চাকুরে। আপনি জানেন, আরও অন্তত ১৫ বছর ধারাবাহিকভাবে লগ্নি করতে পারবেনই। তাহলে যদি (মনে করুন) ১৫% রিটার্ন ধরা হয়, আপনার জন্য পরিস্থিতি ঠিক কেমন হবে? সঙ্গের চার্ট দেখুন।

১. আপনার লক্ষ্য যদি ৫০ লক্ষ

টাকা হয়

২. আপনার হাতে আছে ১৫ বছর

৩. আপনার রিটার্ন যদি ১৫% (বার্ষিক হার, ‘পার অ্যানাম’)

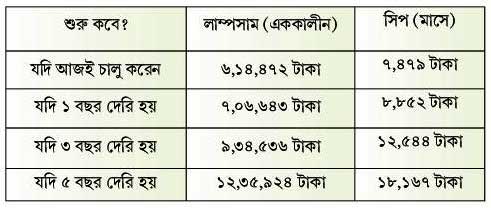

এবার মনে করুন, যে কোনও কারণেই হোক না কেন, এখনই আপনি বিনিয়োগ শুরু করলেন না, দেরি করলেন। তাহলে কী হবে?

বোঝাই যাচ্ছে, দেরি করার জন্য আপনাকে মাসুল দিতে হবে। পরের চার্ট দেখুন।

[আরও পড়ুন: অবসরেও ফলুক সোনা, জীবন হোক আরও রঙিন, শুধু নজর রাখুন কয়েকটি বিষয়ে]

সাদা বাংলায়, দেরি করলে মুশকিলে পড়বেন আপনি, কারণ আপনার স্বপক্ষে নিজের টাকা খাটাতে পারবেন না। এবং এই একই টার্গেট কর্পাস যদি হাতের মুঠোয় পেতে হয়, নিজেকে বেশি এককালীন/সিপ দেওয়ার জন্য তৈরি করতে হবে। আজকের পৃথিবীতে তা তো সবার জন্য সম্ভব নয়, তাই বিনিয়োগের পরিকল্পনা আজই

করুন এবং প্রক্রিয়াও চালু করুন যথাসম্ভব শীঘ্র।

ক্যালকুলেটর ব্যবহার করে, কিন্তু পরিসংখ্যানের পরিবর্তন এনে, আমরা কয়েকটি সম্ভাব্য অবস্থার কথা তুলে ধরছি। প্রতিটি ক্ষেত্রে টার্গেট নতুনভাবে কিন্তু ধার্য করা হয়নি, লক্ষ্য করবেন। অর্থাৎ প্রতিবারই একই টার্গেট রেখে, সময় এবং রিটার্নের হার বদলে দিয়েছি আমরা।

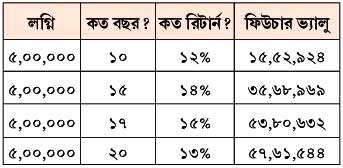

পরিস্থিতি (ক)

(টার্গেট : এক কোটি টাকা)

কত বছর হাতে আছে : ২৫ বছর

সম্ভাব্য রিটার্নের হার : ১৩%

তাহলে লাম্পসাম লগ্নি চাই : ৪,৭১,০২০ টাকা

মাসিক সিপ চাই : ৪,৪৫০ টাকা

পরিস্থিতি (খ)

(টার্গেট : এক কোটি টাকা)

কত বছর হাতে আছে: ২০ বছর

সম্ভাব্য রিটার্নের হার : ১৫%

তাহলে লাম্পসাম চাই : ৬,১১,০০৩ টাকা

মাসিক সিপ চাই : ৬,৬৭৯ টাকা

পরিস্থিতি (গ)

(টার্গেট : এক কোটি টাকা)

কত বছর হাতে আছে : ১০ বছর

সম্ভাব্য রিটার্নের হার : ১৪%

তাহলে লাম্পসাম চাই : ২৬,৭৯,৪৩৮ টাকা

মাসিক সিপ চাই : ৩৮,৬০০ টাকা

পরিস্থিতি (ঘ)

(টার্গেট : এক কোটি টাকা)

কত বছর হাতে আছে : ১৫ বছর

সম্ভাব্য রিটার্নের হার : ১৫%

তাহলে লাম্পসাম চাই : ১২,২৮,৯৪৫ টাকা

মাসিক সিপ চাই : ১৪,৯৫৯ টাকা

[আরও পড়ুন: ইটিএফ নিয়ে তাড়াহুড়ো নয়, ভেবেচিন্তে নিন সিদ্ধান্ত]

এবার মনে করুন, আপনি নিয়মিতভাবে বিনিয়োগ (অর্থাৎ সিপ) করতে অপারগ। হয়তো আপনার স্থায়ী, নিয়মিত রোজগার নেই, তাই ‘রেগুলার’ লগ্নি করা আপনার পক্ষে কার্যত অসম্ভব। এককালীন লগ্নিই আপনার জন্য আদর্শ পন্থা, এবং কেবল তাই-ই করেন। হয়তো মাঝে মাঝে, হাতে টাকা এলে (মানে অনিয়মিত ভাবে) চালু লগ্নির সঙ্গে যোগ করে দেন। এমন অনেকেই করে থাকেন। আপনার জন্য তাই সিপের অঙ্কটি একেবারেই ধরবো না আমরা। তার বদলে ধরে নিচ্ছি আপনি লাম্পসাম বিনিয়োগ করবেন পাঁচ লক্ষ টাকা।

কী মনে রাখবেন: যখন চলতি কোনও ক্যালকুলেটর ব্যবহার করবেন, তখন খেয়াল রাখবেন মুদ্রাস্ফীতির অভিঘাত ঠিকঠাক ধরা পড়ছে কি না। যদি এককভাবে ৫% মুদ্রাস্ফীতি ধরেও চলেন (পরিবর্তনশীল, আমরা সহজে বোঝানোর জন্য এই হার ধরে নিয়েছি), তাহলে ফিউচার ভ্যালুর উপর তার ছাপ পড়বে। অনেকেই এই ভুল খুব করেন, তাঁরা মুদ্রাস্ফীতির কথা পরিসংখ্যানের মধ্যে ধরেন না। পরিস্থিতি অনুযায়ী আপনার সময়রেখা ইত্যাদি বদলে যেতে পারে। নিজের রিস্ক প্রোফাইল যখন বুঝে নেবেন, তখন অবশ্যই বয়স, রোজগার, আর্থিক দায়-দায়িত্ব, খরচ এবং অন্যান্য আনুষ্ঠানিক নিয়ে চিন্তাভাবনা করবেন। প্রত্যেক লগ্নিকারী আলাদা, ‘ইউনিক’ বলে মনে করি আমরা। তাই যথার্থভাবে তথ্য-ভিত্তিক আলোচনার প্রয়োজন। সব ঠিক করে তবেই সিদ্ধান্ত নিন, কোন অ্যাসেট ক্লাসে আপনাকে লগ্নি করতে হবে। হাতে স্বল্প সময় কিন্তু আপনি দীর্ঘমেয়াদী অ্যাসেটে বিনিয়োগ করেছেন, এমন যেন না হয়। আবার হাতে দীর্ঘ সময়, অথচ লগ্নির ধরনটি শর্ট টার্মের কথা ভেবে, এমন হওয়াও বাঞ্ছনীয় নয়।

সর্বশেষ খবর

-

শ্রীলঙ্কাতেও তাড়া করছে অস্ট্রেলিয়ার জুজু! টেস্টের আগে বিশেষ আবদার গম্ভীরদের, সুযোগ পাবেন নবি?

-

৯৬ ঘণ্টা বাংলাদেশে আটকে ভারতীয় চাষি, চিন্তায় ঘুম উড়েছে দীপঙ্করের পরিবারের

-

রক্তের জোগান, খরচ ও ব্যবহারের স্বচ্ছতা, একটি সামাজিক দায়

-

পরিচারিকাকে চড়, চুলের মুঠি ধরে মার প্রৌঢ়ার! ভাইরাল ভিডিও ঘিরে শোরগোল

-

কাঁপছে মাটি, তাসের ঘর একের পর এক বিলাসবহুল বাড়ি! শিউরে ওঠা কলম্বিয়ার ধ্বংসলীলার ভিডিও

নিয়মিত খবরে থাকতে ফলো করুন