রক্ষণাবেক্ষণের ঝামেলা কম হবে, নির্ভরযোগ্যতার ভরসা থাকবে। এবং মিলবে আরও কিছু সুযোগ-সুবিধাও। এই সমস্ত কারণেই বাজারে বর্তমানে ক্রমশ চাহিদা বাড়ছে সিঙ্গল প্রিমিয়াম ইনসিওরেন্স প্ল্যানের। বহু গ্রাহকই চাইছেন এই ধরনের প্ল্যানের সুবিধা নিতে। আবার বিশেষজ্ঞদের অভিমত, ভবিষ্যতেও এই ধরনের প্ল্যানের চাহিদায় ভাঁটা পড়ার সম্ভাবনা কম। কী কারণে এই ‘ক্রেজ’, উদাহরণ দিয়ে বোঝালেন নীলাঞ্জন দে

সিঙ্গল প্রিমিয়াম প্ল্যান কী? উত্তর-যে জীবনবিমার সুবিধা আপনি পাবেন একবার মাত্র প্রিমিয়াম দিয়ে, বারবার দিতে হবে না। ইনসিওরেন্সের বিস্তৃত বাজারে সিঙ্গল প্রিমিয়াম আবার মাথা চাড়া দিচ্ছে বলে খবর, তাই আজ ‘সঞ্চয়’-এর উদ্দেশ্য-এই প্ল্যানের একাধিক দিকগুলি আলোচনা করা।

ইদানিং সিঙ্গল প্রিমিয়ামের প্রতি আকর্ষিত অনেকেই। এককালীন থোক টাকা দিয়ে নির্ভরযোগ্য বিমা সংস্থার পরিষেবা নিতে উৎসাহী তাঁরা। সুযোগও আজ তাঁদের সামনে বেশ কয়েকটি আছে- আগামিদিনেও সিঙ্গল প্রিমিয়াম প্রকল্প আসবে বলেই বিমা কোম্পানিগুলি বিশ্বাস করে। এই ধরনের প্ল্যানের যে কিছু অ্যাডভান্টেজ আছে তাতে সন্দেহ নেই। গ্রাহকের মনে হতে পারে, সিঙ্গল প্রিমিয়াম প্ল্যান চালানো অপেক্ষাকৃত সোজা। তবে ফিক্সড ডিপোজিটে সাধারণভাবে ইন্টারেস্ট রেট বেড়েছে। দুইয়ের মধ্যে কীসে লাভ বেশি, মানুষ জানতে চাইছেন। একটি সিঙ্গল প্রিমিয়ামের উদাহরণ দিই, বিশেষ কোনও পক্ষপাত ছাড়া। আমাদের সামনে আছে এলআইসির ধনবর্ষা প্রকল্প। প্ল্যানের শর্ত অনুযায়ী, যে কোনও ‘ইনডিভিজুয়াল’ একবার, একত্রে প্রিমিয়াম দিয়ে কিনতে পারেন। নন-পার্টিসিপেটিং এবং নন-লিঙ্কড প্ল্যানটির ব্যবহারকারী নিজের এবং পরিবারের সুরক্ষার বন্দোবস্ত করতে পারেন।

এর কয়েকটি বৈশিষ্ট্য :–

#পলিসি টার্মের দুটি বিকল্প – দশ এবং পনেরো বছর।

#গ্যারান্টিড অ্যাডিশন পাওয়া যাবে। শর্তাধীন ভাবে প্রতি হাজারে ৭৫ টাকা পর্যন্ত পাওয়া সম্ভব।

#সাম অ্যাসুয়র্ড বেছে নেওয়ার সুযোগ আছে।

#হয় ১.২৫ গুণ নয় ১০ গুণ ট্যাবুলার প্রিমিয়াম অনুযায়ী।

‘সঞ্চয়’-এর বক্তব্য- গ্যারান্টিড ম্যাচুরিটি যাঁরা খোঁজেন, তারা এমন প্ল্যানের কথা ভাবতে পারেন। এককালীন প্রিমিয়াম দেওয়ার সুবিধাই এই প্রকল্পের প্রধান আকর্ষণ বলে বিবেচিত। তবে খেয়াল রাখুন যে গ্যারান্টিড অ্যাডিশনের তফাৎ হবে যখন বিকল্পটি (যা বেছে নিয়েছেন) বদলাবে। পলিসি টার্ম এবং বেসিক সাম অ্যাসুয়র্ড এখানে দুই জরুরি শর্ত। বিমা প্রোডাক্ট ব্যবহার করে সুষ্ঠু ফাইন্যান্সিয়াল প্ল্যানিং করা সম্ভব, নিজের ও পরিবারের রিস্ক ম্যানেজ করার ক্ষেত্রে এককালীন প্রিমিয়াম স্কিমের ভূমিকা থাকতেই পারে। তবে দেখতে হবে গ্রাহকের সব চাহিদাগুলির পূরণ হচ্ছে কি না। তিনি কি যথেষ্ট সুরক্ষিত মনে করছেন একবার প্রিমিয়াম দিয়ে? কেমন টার্ম-চাইছেন? দশ বছর হলেই কি তাঁর চলবে, না কি বেশি নেওয়া উচিত? লাইফ কভার কতখানি পাবেন তাঁর পছন্দ করা প্ল্যানের খাতিরে? এই সমস্ত প্রশ্নের উত্তরগুলি জেনে নিতে হবে প্রথমেই। এরই সঙ্গে বুঝে নেওয়া দরকার সিঙ্গল প্রিমিয়াম প্রকল্পের স্থানটি। গ্রাহক এমন একটি প্ল্যানকে (তাঁর সামগ্রিক ইনসিওরেন্স পোর্টফোলিওর মধ্যে) কোথায় স্থান দিয়েছেন?

সাধারণভাবে যে প্রিমিয়াম তিনি প্রতি বছর দেন, (ট্র্যাডিশনাল প্ল্যানের কথা ভাবুন) তার সঙ্গে তো এই বছরের সিঙ্গল প্রিমিয়াম জুড়ে যাবে। স্বাভাবিকভাবে যিনি যত অ্যালোকেশন প্রথমেই বাড়াতে পারবেন, তাঁর তত সুবিধা।

Single Premium Plan: রকমফের

ইনসিওরেন্সের দুনিয়ায় সিঙ্গল প্রিমিয়াম প্রকল্পের অভাব নেই, বরং নানা ধরনের বিকল্পের ছড়াছড়ি। তাদেরই একটি ‘সিঙ্গল প্রিমিয়াম টার্ম প্ল্যান।’ উদাহরণ হিসাবে কানারা এইচএসবিসি-র স্মার্ট ৩৬০ টার্ম প্ল্যানের কথা বলা যেতে পারে। লাইফ কভার ছাড়াও অন্য সুবিধা পাওয়া সম্ভব। যদি ৯৯ বছর পর্যন্ত কভারেজ চান কোন গ্রাহক, তাও পাওয়া যেতে পারে (শর্ত সাপেক্ষ)। এছাড়াও নির্দিষ্ট করে সারভাইভাল বেনিফিট (সাম অ্যাসুয়র্ডের ০.১ শতাংশ পেতে পারেন তিনি (৬০ বছর বয়স হয়ে গেলে) পলিসি টার্মের শেষ পর্যন্ত বা মৃত্যু পর্যন্ত।

আরও একটি উদাহরণ ICICI Prudential-এর অনুরূপ প্ল্যান, যেখানে একাধিক ইনভেস্টমেন্ট ফান্ডের সুযোগ পাবেন গ্রাহক। ইকুইটি, ডেট বা ব্যালেন্সেড ফান্ড বেছে নিতে পারবেন তিনি। একটি থেকে অন্যটিতে সুইচ সহজে করতে পারবেন। সংস্থার মতে – ‘ওয়েলথ বুস্টার’ নামক সুবিধাও পাওয়া যাবে। পলিসি টার্মের শেষে এই বুস্টার কাজে লাগবে। সঙ্গের চার্টে একটি সম্ভাব্য পরিস্থিতি তুলে ধরা হয়েছে।

#গ্রাহকের বয়স: ৩০ বছর

#পলিসি টার্ম: ১০ বছর

#এককালীন প্রিমিয়াম: ১,০০,০০০ টাকা

#লাইফ কভার : ১০,০০,০০০ টাকা

#রিটার্ন : প্রথম সম্ভাবনা @ ৪ শতাংশ ধরে নিয়ে,

(ক) ম্যাচুরিটি ভ্যালু হবে ১,২০,২৮৫ টাকা

(খ) দ্বিতীয় সম্ভাবনা @ ৮ শতাংশ ধরে নিয়ে ম্যাচুরিটি ভ্যালু হবে ১,৭৬,৫৩১ টাকা।

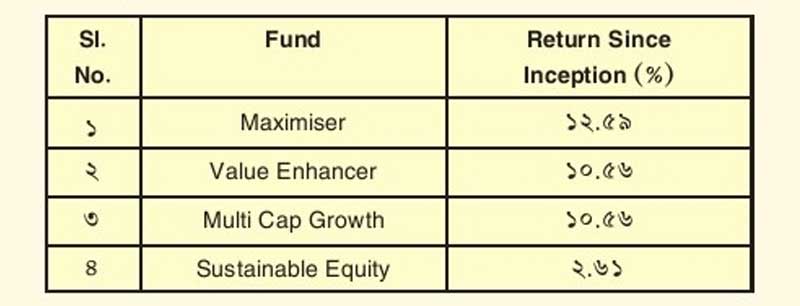

সংস্থার মতে, ইকুইটিতে বিনিয়োগ করা হয়েছে। পলিসি চলাকালীন যদি গ্রাহক মারা যান, তাহলে তাঁর নমিনি লাম্পসাম পেআউট পাবেন, বিমার শর্ত অনুযায়ী। এইক্ষেত্রে পাঠক জিজ্ঞাসা করতে পারেন, রিটার্ন কী হয়েছে এতদিন ধরে? ICICI Prudential এই তালিকা পেশ করেছেন – শুধুমাত্র ইকুইটির চারটি বিকল্পের পরিসংখ্যান দেওয়া হল।

তাহলে বোঝা যাচ্ছে, ইনভেস্টমেন্টের সঠিক নির্বাচন ঠিক কতখানি জরুরি। সিঙ্গল প্রিমিয়াম বিমা প্রকল্পে, যেখানে মার্কেটে বিনিয়োগ করা হচ্ছে, এই প্রসঙ্গটি খুব প্রয়োজনীয়। দীর্ঘদিনের জন্য হলে ভাল রিটার্নের সম্ভাবনা বেশি থাকে। অনেক ক্ষেত্রে ৫ এবং ১০ বছরের বিকল্প থাকে, নিজের রিস্ক-প্রোফাইল অনুযায়ী, গ্রাহককে ঠিক পলিসির মেয়াদটি বেছে নিতে হয়। এছাড়াও মিনিমাম এবং ম্যাক্সিমাম এজ সংক্রান্ত শর্ত থাকে, সেগুলি বুঝে নেওয়া দরকার। টপ-আপ করতে পারবেন কি না, তাও জানা জরুরি।

বিমা করলে ইনকাম ট্যাক্স বিষয়ক নিয়মগুলি জেনে রাখুন। সিঙ্গল প্রিমিয়ামের জন্যও এগুলি প্রযোজ্য। Section 80C এবং Section 10 (10D) সংক্রান্ত নিয়মকানুন প্রয়োগ করা হয়। এগুলি সম্বন্ধে আগেই পড়ে নেওয়া উচিত।

(লেখক লগ্নি উপদেষ্টা)

খবরের টাটকা আপডেট পেতে ডাউনলোড করুন সংবাদ প্রতিদিন অ্যাপ

নিয়মিত খবরে থাকতে ফলো করুন

Follow us on

Copyright © 2024 Pratidin Prakashani Pvt. Ltd. All rights reserved.

প্রাইমারি মার্কেটে আবির্ভাব এলজি ইলেকট্রনিক্সের, প্রভাব কতদূর?

প্রাইমারি মার্কেটে আবির্ভাব এলজি ইলেকট্রনিক্সের, প্রভাব কতদূর? জীবনবিমার নতুন নিয়ম কতটা গ্রাহকবান্ধব? রইল খুঁটিনাটি

জীবনবিমার নতুন নিয়ম কতটা গ্রাহকবান্ধব? রইল খুঁটিনাটি নজরে আনলিস্টেড শেয়ার, সতর্ক থাকুন কয়েকটি বিষয়ে

নজরে আনলিস্টেড শেয়ার, সতর্ক থাকুন কয়েকটি বিষয়ে ২০২৫ সালে কোন কোন শেয়ারে লক্ষ্মীলাভ! বিনিয়োগকারীদের জন্য রইল তালিকা

২০২৫ সালে কোন কোন শেয়ারে লক্ষ্মীলাভ! বিনিয়োগকারীদের জন্য রইল তালিকা