বিমা ‘বেমিসাল’। আক্ষরিক অর্থেই। জীবনবিমার গুরুত্ব যে অপরিহার্য, সেই নিয়ে কোনও সন্দেহই নেই। শুধু সরকারি নয়, বেসরকারি বিমার বিষয়েও কী কী তথ্য জানা থাকলে, সম্পূর্ণভাবে উপকৃত হতে পারবেন, উদাহরণ-সহ জানালেন লগ্নি পরামর্শদাতা নীলাঞ্জন দে

দীর্ঘকালের জন্য জীবনবিমা, সঙ্গে ধাপে ধাপে গ্যারান্টিযুক্ত রিটার্নস। এমন পলিসি অনেকেই চান। তার কারণও পরিষ্কার। কে না জানেন, ইনসিওরেন্সের বিশেষ ভূমিকা আছে সাধারণ মানুষের জীবনে? সঙ্গে নিয়মিত উপার্জন পাওয়া গেলে তো আরও সুবিধা। এই প্রসঙ্গে বিশেষ কিছু বিমা নিয়ে আজকের আলোচনা। তবে তার আগে উদাহরণ-সহ বিশ্লেষণ। চলতি বিমার উদাহরণ বাজার থেকে তুলে আনা।

LIC JEEVAN UTSAB

দেশের বৃহত্তম বিমা সংস্থার পরিচালিত ‘জীবন উৎসব’ প্রকল্পটির ক্ষেত্রে ‘লাইফটাইম গ্যারান্টিড রিটার্নস’ এক বড় আকর্ষণ। ‘হোল লাইফ ইনসিওরেন্স’ গোত্রের প্রকল্প এটি, এবং প্রিমিয়াম পেয়িং টার্ম পাঁচ থেকে ষোলো বছর পর্যন্ত হতে পারে। এই প্রকল্প চালু থাকার মধ্যে প্রতিশ্রুত হারে ইনকাম পাবেন গ্রাহক। তবে ‘ইনকাম বেনিফিট’ দুই ভাবে ভাগ করা যায়– রেগুলার এবং ফ্লেক্সিবল। খেয়াল রাখা দরকার, প্রকল্পের নূন্যতম বেসিক অ্যাসুয়র্ড হবে পাঁচ লক্ষ টাকা। এটি অবশ্যই একটি নন-লিঙ্কড পলিসি, তাই শেয়ার বাজারের ওঠাপড়ার সঙ্গে কোনও সম্পর্ক থাকার প্রশ্ন নেই।

তাহলে তিনটি মূল আকর্ষণ

(ক) প্রতিশ্রুত রোজগার (ইনকাম)

(খ) লাইফ কভার (পরিবারের

সুরক্ষার জন্য)

(গ) আয়কর আইনে কর বাঁচানো

গ্যারান্টিড রিটার্ন ইনসিওরেন্স প্ল্যান কী দেখে কিনতে হবে? নানা বিমা সংস্থার বক্তব্য শুনে যে উপলব্ধি হয়েছে, তার ভিত্তিতে বলা চলে :

১. নিজের বয়স বুঝে দীর্ঘমেয়াদী প্রকল্পের কথা ভাবুন।

২. পলিসি টার্মের ক্ষেত্রে পূর্ণাঙ্গ সময়ের সঙ্গে সঙ্গে দেখতে হবে লাইফ কভার কতখানি, ট্যাক্স সেভিংসের নিয়ম, লাম্পসাম অ্যামাউন্ট (যা ম্যাচুরিটির সময় হাতে আসতে পারে)।

৩. ডেথ বেনিফিট কী ধরনের পাওয়া যাবে? এই প্রশ্নের উত্তর পাওয়া জরুরি।

৪. রাইডার নিয়ে কি নিজের জন্য ‘কাস্টমাইজ’ করতে পারেন কোনও ভাবে? বুঝে নিতে হবে এই বিষয়টিও।

৫. মনে রাখুন, সমস্ত প্রিমিয়াম কিন্তু সময়মতো জমা দিতে হবে, তবেই শর্ত পূরণ করবে বিমা সংস্থার কর্তৃপক্ষ।

[আরও পড়ুন: বাজার কাঁপাচ্ছে নতুন খেলোয়াড়রা, ফান্ড কর্তৃপক্ষের সন্ধানে লগ্নিকারীর দল]

ক্যাপিটাল গ্যারান্টি ক্যালকুলেটর

বাজারে বিভিন্ন ধরনের বিমা ক্যালকুলেটর সহজেই পাওয়া যায়। গ্রাহক নিজের তথ্য ব্যবহার করে এমন ক্যালকুলেটরের মাধ্যমে পরিষ্কার বুঝতে পারবেন কত পেতে পারেন তিনি। আমরা কেবল উদাহরণ হিসাবে আইসিআইসিআই প্রুডেনশিয়ালের ক্যালকুলেটর এখানে তুলে ধরছি। সংস্থার মতে কেবল ৫,০০০ টাকা দিয়ে প্ল্যান শুরু করতে পারবেন সাধারণ গ্রাহকরা। সঙ্গের চার্ট দেখুন।

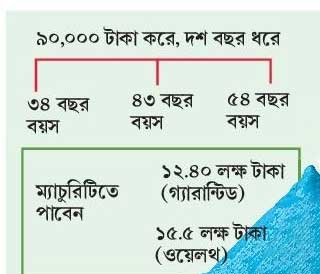

১. কার জন্য প্ল্যান ? নিজের (সেল্ফ)–

২. গ্রাহক কে? পুরুষ গ্রাহক, স্যালারিড (বেতনভুক)

৩. কত রোজগার? বছরে ৭.৫০ লক্ষ টাকার বেশি, ১০ লক্ষ টাকার কম

৪. জন্ম তারিখ ? ০১/০১/১৯৯০ (৩৪ বছর বয়সি)

৫. আপনি কত লগ্নি করবেন ? মাসে ৭,৫০০ টাকা, দশ বছর ধরে প্রিমিয়াম দেবেন।

৬. পলিসি টার্ম? ২০ বছর

৭. ইনভেস্টমেন্টের ধরণ ? ‘অ্যাগ্রেসিভ’ (হাইরিস্ক তথা হাই রিটার্ন)

৮. সংস্থার মতে আপনি পাবেন ২২.৩১ লক্ষ টাকা, প্রতি বছর ৯০,০০০ টাকা যদি বিনিয়োগ করেন টানা দশ বছর ধরে।

৯. এর দুটি অংশ আছে : (ক) গ্যারান্টিড : ৪৫,০০০ টাকা

(খ) মার্কেট লিঙ্কড : ৪৫,০০০ টাকা

উল্লেখ্য : ‘ওয়েলথ’ গঠিত হবে যদি মার্কেট সহায়তা

দেয়। সংস্থা একটি নির্দিষ্ট হার বেছে নিয়েছে গ্রোথের হিসাব কষতে।

১. এর সঙ্গে গ্রাহক পাবেন ৯,০০,০০০ টাকার লাইফ কভার। মনে করতে হবে, এখানে ARR অথবা অ্যাসুয়র্ড রেট অফ রিটার্ন খুব জরুরি একটি শর্ত। যে কোন ARR মেনে নেওয়া উচিত হবে না, গ্রাহকরা যেন বিষয়টির উপর নজর রাখেন যখন বিমা কেনার সিদ্ধান্ত নিচ্ছেন তিনি। যে রিটার্ন পাওয়ার সম্ভাবনা আছে বলে জানানো হচ্ছে, সেখানে কি বিভিন্ন চার্জ – ‘অ্যাডজাস্ট’ করা হচ্ছে আদৌ? এই প্রশ্নের উত্তর যেন জানা থাকে গোড়াতেই। এই বিষয়ে বিমা নিয়ন্ত্রকের সুস্পষ্ট বক্তব্য আছে।

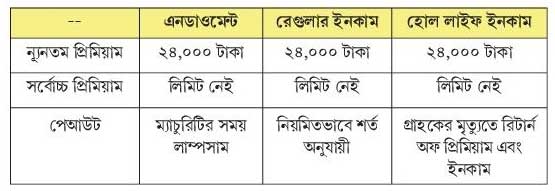

উদাহরণ : Tata AIA-র প্ল্যান

আরও একটি দৃষ্টান্ত হিসাবে দেখতে পারেন টাটা গোষ্ঠীর পরিচালিত গ্যারান্টি-যুক্ত বিমা প্রকল্প। সংক্ষেপে এটি একটি ‘সেভিংস প্ল্যান’ যা লাইফ কভারেজ দেবে। নিয়মিত হিসাবে নির্দিষ্ট পরিমাণে লগ্নি করলে আপনি দীর্ঘ মেয়াদে সুবিধা পাবেন, নিজের লক্ষ্য পূর্ণ করতে পারবেন। সঙ্গের পয়েন্টগুলোর উপর চোখ রাখুন।

৩. তিনটি অপশন পাবেন গ্রাহক :

(ক) লাম্পসাম (এনডাউমেন্ট)

(খ) রেগুলার ইনকাম

(গ) হোল লাইফ ইনকাম

৪. নিজে ঠিক করে নিন কিভাবে প্রিমিয়াম দেবেন। অর্থাৎ প্রিমিয়াম মান্থলি, কোয়ার্টারলি, হাফ-ইয়ারলি অথবা অ্যানুয়ালি দিতে পারবেন। এছাড়াও, যদি চান কেবলমাত্র একবার লাম্পসাম পেমেন্ট করতে পারবেন।

৫. গ্যারান্টি দেওয়া রিটার্ন আপনি ম্যাচুরিটির সময় হাতে পাবেন। এখানে প্রশ্ন : আপনার পক্ষে টার্ম কত লম্বা হলে ভালো হবে? তার মানে কতদিন ধরে ইনসিওরেন্স কভারেজ থাকলে উপকার পাবেন, তা গোড়াতেই জেনে নিতে হবে।

৬. যদি গ্রাহক হঠাৎ মারা যান, পলিসি টার্মের ভিতর, তাহলে ডেথ বেনিফিট পাবেন তাঁর উত্তরসুরিরা। তাই কভারেজ কত, তা জেনে রাখুন প্রথমেই।

সঙ্গের চার্ট দেখুন। সূত্র : টাটা এআইএ।

কীভাবে প্রকল্পে বিনিয়োগ করবেন?

যদি অনলাইন পদ্ধতিতে বিমা কিনতে রাজি থাকেন, তাহলে মূলত তিন-চারটি পদক্ষেপ নিতে হবে। তবে সঠিক পর্যালোচনার জন্য পেশাদারের সঙ্গে কথা বলা দরকার।

প্রথম: প্ল্যান বেছে নিন

এনডাউমেন্ট, রেগুলার ইনকাম, হোল লাইফ ইনকাম – কোনটা চান ঠিক করুন।

দ্বিতীয়: গ্যারান্টিড ম্যাচুরিটির পরিমাণ কত হবে তা স্থির করুন।

তৃতীয়: সঠিক প্রিমিয়াম দেওয়ার বিকল্পটি খুঁজে নিন। পলিসি টার্ম কত বছরের হলে ভালো, বুঝে নিতে হবে।

চতুর্থ: প্রিমিয়াম জমা দিন। ডিজিটাল পেমেন্টের ক্ষেত্রে তা খুব সহজেই করা যেতে পারে।

কেন কিনবেন ?

নিজের লাইফ গোলের সঙ্গে সামঞ্জস্য রেখে, লগ্নি করুন সঠিক বিমা প্রকল্পে। রিস্ক কভারেজও পান। সঙ্গে থাকছে প্রতিশ্রুত রিটার্ন। উদ্দেশ্য : লগ্নির কৌশল ঠিক রেখে নিজের লক্ষ্যের সঙ্গে তাল মিলিয়ে এগিয়ে যাওয়া। প্রয়োজনে রাইডার নেবেন।

[আরও পড়ুন: গ্রাহকদের নজরে মেটাল স্টক, ক্রমশ বাড়ছে চাহিদা]

রাইডার

একাধিক রাইডার নিতে পারেন সাধারণ বিমা গ্রাহক। অবশ্য সে জন্য পেমেন্টের পরিমাণ বেশি হবে। অনেকেই যে রাইডারগুলো নিতে ইচ্ছুক হন সেগুলির মধ্যে আছে –

-অ্যাক্সিডেন্টাল ডেথ এবং ডিসএবিলিটি

-শুধুমাত্র অ্যাক্সিডেন্টাল ডেথ

-ক্রিটিকাল ইলনেস

-প্রিমিয়াম ওয়েডার বেনিফিট

এছাড়াও ডেথ বেনিফিট একেবারে না নিয়ে ধাপে ধাপে নেওয়া যেতে পারে যদি বিমা সংস্থা তা অনুমোদন করেন। LIC-র নির্দিষ্ট পলিসির ক্ষেত্রে তা করা সম্ভব। এই প্রসঙ্গে কয়েকটি জরুরি পয়েন্ট।

–পাঁচ, দশ বা পনেরো বছর যদি বেছে নিয়ে থাকেন, তাহলেও এই রাইডার পাবেন গ্রাহকরা। একসঙ্গে ডেথ বেনিফিট নয়, আংশিক পদ্ধতিতে এই সুবিধা পাওয়া যেতে পারে।

–যদি ক্রিটিকাল ইলনেস সংক্রান্ত রাইডার দরকার হয় তাহলে একেবারে পলিসির শুরুতে তা নিতে হবে। LIC-র মতে, শর্ত মানলে ৩৫ বছর পর্যন্ত তা নেওয়া সম্ভব। গ্রাহকের যদি ৭৫ বছর বয়স হয়ে থাকে, তাহলে আলাদা।

– ডিসএবিলিটি জাতীয় রাইডারের ক্ষেত্রে নানাবিধ শর্ত থাকতে পারে। কোনও কারণে ডিসএবিলিটি হয়েছে, এবং ঠিক কতখানি তা হয়েছে, এই দুই বিষয়ই খুব প্রাসঙ্গিক হয়ে ওঠে। তাই ডিসএবিলিটির সংজ্ঞা ঠিক কি, তা নিয়ে স্পষ্ট ধারণা থাকা বাঞ্ছনীয়।

সর্বশেষ খবর

-

ওবিসি জটেই ঝুলে! ৩১ আগস্টের মধ্যে হচ্ছে না ২৬ হাজার শূন্যপদে নিয়োগ, জানিয়ে দিল এসএসসি

-

ধর্ষণের অভিযোগে গ্রেপ্তার, অভিষেকের ক্রিকেট কেরিয়ার কি শেষ? কী ভাবছে দিল্লি ক্যাপিটালস, সিএবি?

-

দাড়িভিটে নিহত ছাত্রদের সম্মান জানাতে উদ্যোগী এবিভিপি, ২০ সেপ্টেম্বর ভাষা দিবস পালনের ডাক

-

নিউটাউনের পর পূর্বস্থলী! ঘরে তরুণীর দেহ, জেরায় অসঙ্গতি থাকায় আটক লিভ-ইন সঙ্গী

-

FCRA বিল নিয়ে তাড়াহুড়ো নয়, দরকারে ‘ঠান্ডা ঘরে’ পাঠাতে রাজি সরকার! দাবি সূত্রের

নিয়মিত খবরে থাকতে ফলো করুন